Nueva disposición del SRI para las operadoras de transporte terrestre comercial y sus socios o accionistas.

Desde el 1 de noviembre de 2025, las facturas electrónicas de este sector deberán incluir un código auxiliar en el XML para identificar correctamente el tipo de servicio de transporte prestado.

se emitió la Resolución NAC-DGECCGC24-00000005 y su complemento técnico en el Anexo 25, donde se establecen nuevos requisitos en las facturas electrónicas emitidas por operadoras de transporte comercial.

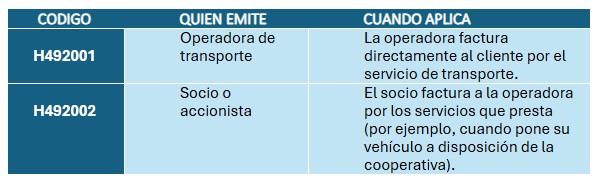

La norma exige que, a partir del 1 de noviembre de 2025, las operadoras de transporte terrestre comercial (excepto taxis) y sus socios o accionistas deberán incluir un código auxiliar en el XML de sus facturas electrónicas.

«Este código debe incluirse en el campo dentro del XML de la factura.»

Relevancia tributaria

- Solo los servicios respaldados con facturas electrónicas que incluyan estos códigos podrán considerarse deducibles para Impuesto a la Renta.

- Los servicios válidos estarán gravados con tarifa 0% de IVA, conforme lo dispone la ley.

Esto significa que si una empresa contrata transporte y la factura no tiene el código correcto o no proviene de una operadora autorizada, no podrá usar ese gasto como deducible.

Este cambio busca evitar evasión y asegurar que solo se deduzcan servicios reales y autorizados. Los códigos H492001 y H492002 serán parte obligatoria del XML en facturas electrónicas de transporte comercial y entrará en vigor el 1 de noviembre de 2025.